住宅ローンをご利用される場合は、金融機関に借入の申込みを行う必要があります。

「中古を買ってリノベーション」をお考えの方には住宅とリノベーション費用をまとめて借りることのできるセットローンがおすすめ。

無担保のため返済期間が短く金利も比較的高いリノベーション(リフォーム)ローンを住宅ローンと同条件の長期期間(最長35年)でまとめて融資を受けることが可能です。

ただし、銀行によってリノベーション費用の借り入れ上限額が異なったり、そもそもセット型商品の取り扱いの無いところもありますので要注意。

また、銀行ごとにリノベーション部分の融資実行時期や実行回数が異なります。

リノベーションを依頼する業者によって支払いのタイミングを独自に設けている場合が多いので、最後の最後に依頼できなかった・・・なんてことのないように自分が融資を受ける銀行の実行条件と選んだリノベーション会社の支払い条件が合致するか事前にチェックしておくことも大切です。

<住宅ローンの種類>

住宅ローンの種類は、大きく分けて3つ。

●民間金融機関

民間金融機関と住宅金融支援機構が提携した長期固定型住宅ローン

●財形住宅融資

財形貯蓄をしている方を対象とした住宅ローン

●住宅金融支援機構のフラット35

銀行、信用金庫、生命保険会社、住宅金融専門会社、信販会社等の住宅ローン

住宅ローンも金融機関によって、金利・借入上限可能額のような融資条件や事務手数料、変動固定金利の組み合わせなどの費用も異なります。

また、中古物件購入+リノベーションの場合はセット型で借り入れできる銀行を選ぶこともポイント。

詳しくは不動産担当に相談してみましょう。

<住宅ローン手続きの流れ>

住宅ローンの借入がスムーズに行えるように、手続きの流れを確認しておきましょう。

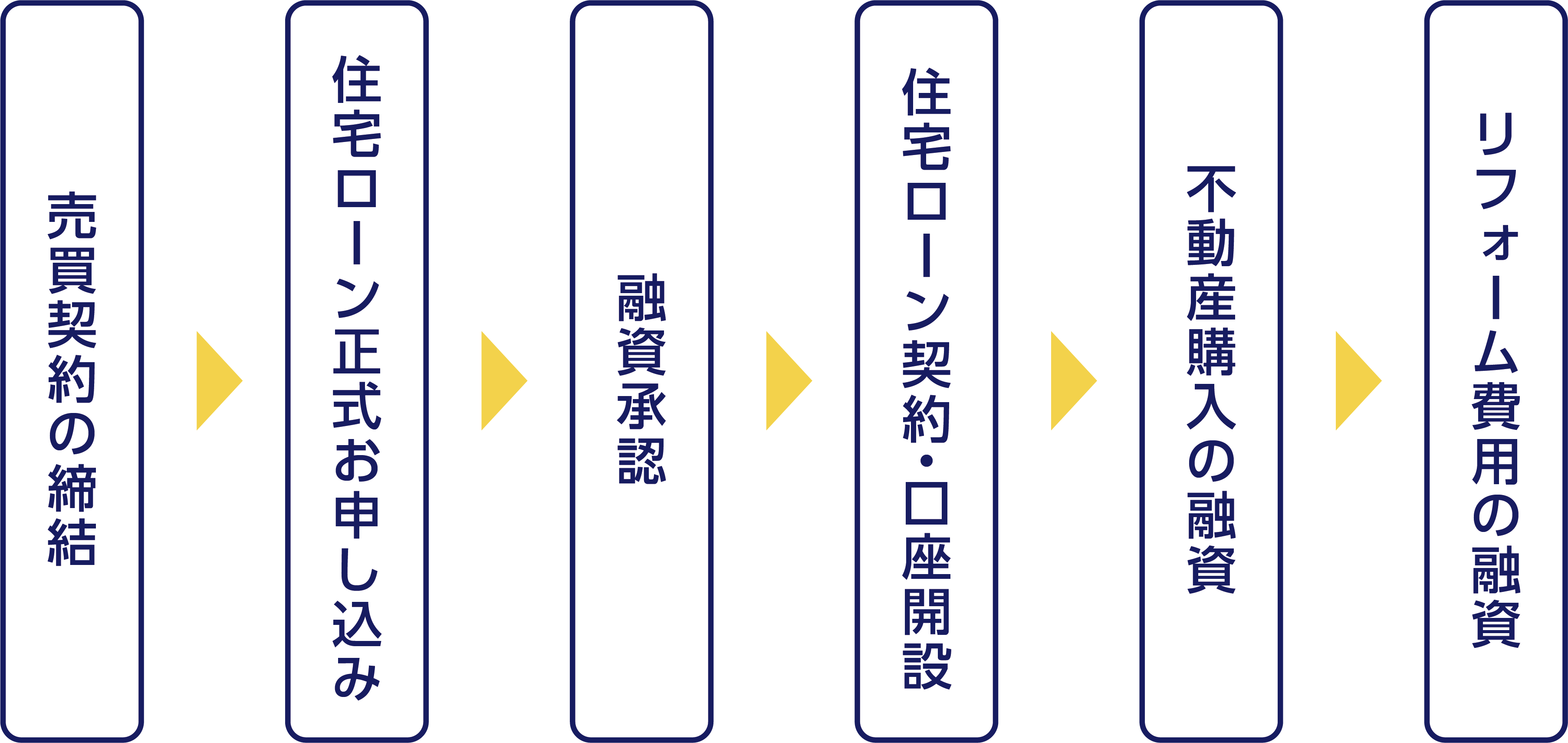

【Step.01】売買契約の締結

売買契約が締結後、ローン申込み書類に必要事項を記入します。

申込み時の必要書類を事前にご準備ください。

(こちらは後ほどご説明しますね)

【Step.02】住宅ローン正式お申し込み

購入物件・リフォーム費用が確定したら、正式なローン申請を行います。

金融機関が融資可能かどうかを審査します。

【Step.03】融資承認

ローン内容が承認されると金融機関より通知があります。

融資が承認されないと売買契約が行えませんのでご注意ください。

【Step.04】住宅ローン契約・口座開設

ご契約された金融機関と金銭消費貸借契約を締結し、

口座を開設いたします。

【Step.05】不動産購入の融資

不動産購入代金の中でローンで支払う金額が金融機関より支払われます。

金融機関は物件に抵当権を設定します。

【Step.06】リフォーム費用の融資

リフォーム費用の中からローンで支払う金額が、金融機関より工事完了後に支払われます。(銀行によってリフォーム費用の融資の時期がことなります。)

<住宅ローン利用の際の必要書類>

この手続きには、どういった書類が必要になるのでしょうか?

▼住宅ローン利用の際の必要書類等

●ローン申込書

●実印(共有の場合は各々)

●売買契約書(原本の提示と写しの提出)

●印鑑証明書(3ヶ月以内に発行のもの)

●住民票(家族全員記載)

●給与証明書(源泉徴収票)

●住民税課税決定通知書(または住民税課税証明書)

●その他諸費用(ローン契約書貼付印紙代、保証事務手数料、保証料)

●健康保険証

●写真付身分証明書

●銀行届出印

※ご利用いただくローンの種類によって、必要書類や諸費用は異なりますので、念のため確認しましょう。

おわりに

ひと言で住宅ローンといっても、種類がたくさんあるので、それぞれにあった住宅ローンを選ぶのがポイントです。

また、ローン利用の際に必要な書類を事前に確認して前もって用意しておきましょう。